No meu post anterior eu comecei a falar de bolha imobiliária. E nesse farei uma breve explanação gráfica do porque de uma das minhas preocupações.

Mas como sou um péssimo contador de histórias, vou começar pelo final. E o final é esse gráfico aqui:

O gráfico não é lá muito intuitivo, e por isso mesmo vou ter de gastar algum latim.

Tudo começa com a Poupança, é claro. A Caderneta de Poupança é o investimento mais tradicional do Brasil, muito por conta da sua simplicidade folclórica, e menos por conta de suas qualidades reais. Tanto a “captação” de Cadernetas de Poupança como os “direcionamentos” são definidos em lei e em inúmeros outros dispositivos legais. Mas para efeito dessa discussão, o grosso que se precisa saber é o seguinte: os valores captados (depósitos) em Poupança tem direcionamentos obrigatórios, ou seja, devem ser aplicados de uma maneira bem específica, a saber:

- 65% em financiamentos imobiliários

- 20% em encaixe obrigatório

- 10% em encaixe obrigatório adicional

Para quem não acompanhou a conta, isso dá 95% em direcionamentos obrigatórios, sobrando só 5% para os bancos aprontarem. “Encaixe obrigatório” aqui significa compulsório, ou seja, os valores que o Banco Central exige que os demais bancos mantenham parado em vez de emprestar.

Ou seja, para cada R$ 1 depositado em Poupança, R$ 0,65 devem ser usados em financiamento imobiliário, R$ 0,30 tem de ficar parados (e ainda assim são um ótimo negócio para os bancos) e somente R$ 0,05 podem ser re-emprestados em outros linhas.

Esses 65% tem regras próprias, no entanto. Os “financiamentos imobiliários” devem ter a seguinte composição:

- 80% em financiamentos do SFH

- 20% em financiamentos à taxas de mercado

SFH aqui significa o Sistema Financeiro da Habitação, o conjunto legal de incentivo à moradia própria, geralmente à taxas subsidiadas e com regras de valores máximos de parcelas, imóvel, renda, etc. “À Mercado” se referem a financiamentos imobiliários que não seguem essas regras, em especial na questão das taxas subsidiadas.

Bom… Quando falamos de financiamento imobiliário, nos referimos explicitamente às esses 65% de toda Poupança do Brasil. De maneira geral, os bancos brasileiros só financiam imóveis aos muito ricos, de forma que quase todo financiamento imobiliário que alcançam os pobres mortais no Brasil vem dos direcionamentos obrigatórios da Poupança, sejam eles os 80% de 65% (barato, subsidiado) ou os 20% de 65% (à mercado, mais caro).

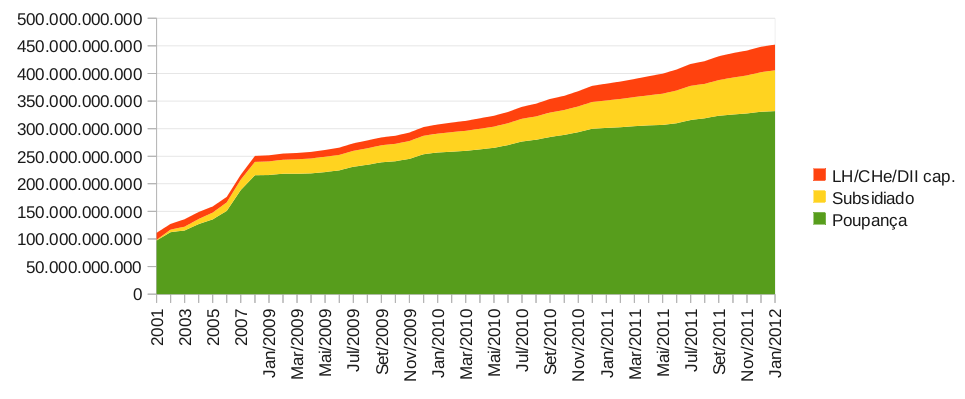

Até aí, tranquilo. Mas estamos falando de quanto, exatamente? Notícias sobre aumentos ou diminuições nos saldos de Poupança são lugar comum no mercado financeiro. Mas para ter uma noção melhor, vamos ilustrar os saldos da Poupança com os dados maravilhosamente agrupados pelo Banco Central:

Nesse gráfico os anos de 2001 a 2008 estão agrupados, e de Janeiro/2009 para frente os saldos são apresentados mensalmente. “Poupança” aqui se refere aos saldos de Cadernetas de Poupança. “Subsidiado” se referem a Repasses, Refinanciamentos, Fundos e Programas Sociais. “LH,CHe,DII cap” se referem a Letras Hipotecárias, Cédulas Hipotecárias emitidas e Depósitos Interfinanceiros Imobiliários captados.

Abra o gráfico, olhe-o com calma. Os valores da Poupança, em verde, apresentam clara subida, porém num ritmo visualmente constante. O último valor da série, em Janeiro/2012, o saldo de todas as Cadernetas de Poupança brasileiras estão informadas em R$ 332.039.923.000,00 (R$ 332 bilhões para os preguiçosos). O saldo de todas as fontes que compõe o SBPE estão informadas em R$ 452.506.629.000,00 na mesma data.

Bom, nós vimos antes que 95% desses valores tem direcionamentos obrigatórios. O problema agora é ter contra o que comparar esses valores. Embora o noticiário econômico seja pródigo em noticiar o saldo da Poupança mês a mês, o mesmo não pode ser dito sobre os saldos do SFH: as notícias falam muito dos valores de novas contratações. Mas os direcionamentos da Poupança são calculados a partir dos saldos, e os valores de captação nada nos dizem a respeito da viabilidade (ou não) da Poupança como funding imobiliário. E, novamente, o Banco Central nos fornece a informação concentrada numa série temporal:

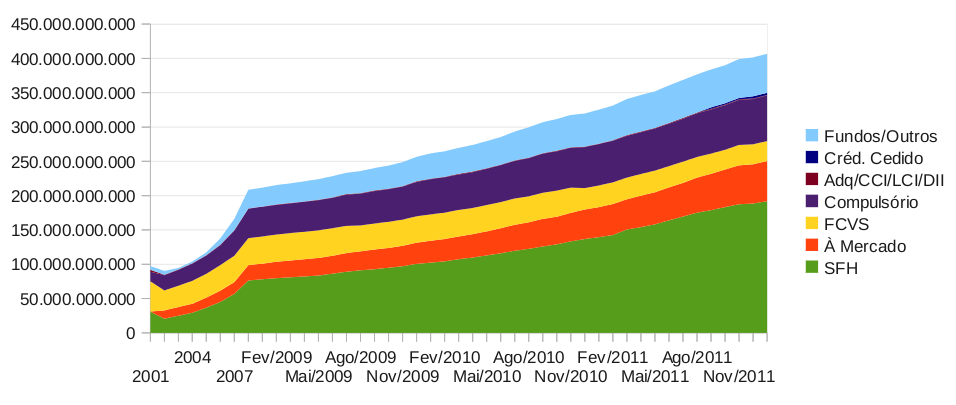

Comentários amenos: Os detalhamentos das legendas podem ser vistos direto na fonte dos dados. E o valor total do último item da série é R$ 406.848.268.000,00. Uns 90% do valor do total do SBPE.

O importante, o grande pulo do gato é que nessa série temporal aparecem os valores em financiamentos imobiliários no Brasil, tanto aqueles amparados na regra do SFH (em verde), como aqueles ditos às taxas de mercado (vermelho).

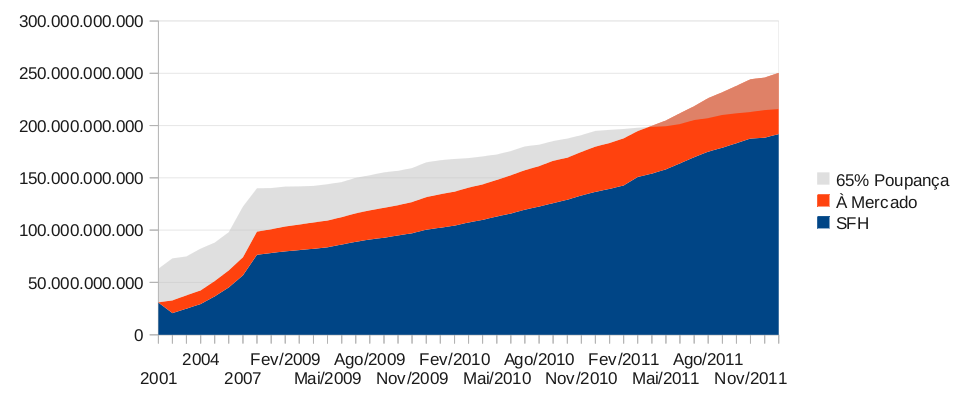

Agora é questão de separar as informações interessantes e colocar num único gráfico. E o que eu fiz foi o seguinte:

- os financiamentos do SFH, em azul

- os financiamentos às regras/taxas de mercado, em vermelho

- o valor de 65% do saldo de Poupança, menos as parcelas anteriores

O último item merece explicação. Eu queria um gráfico que demonstrasse o quanto as parcelas de financiamento do SFH/mercado “impactam” o direcionamento obrigatório. Para tanto, montei um gráfico de áreas empilhadas no LibreOffice. Financiamentos SFH e financiamentos à mercado são parcelas que se somam, simplesmente. Mas os 65% da Poupança são um “limite”, e portanto apenas fiz subtrair as duas parcelas, de forma que o resíduo, já somado, desenhasse justamente o limite.

O problema é que o gráfico ainda precisou de um último ajuste, que foi tornar a série “65% Poupança” semitransparente. E para a comodidade, eis o mesmo gráfico:

No começo do gráfico os valores e financiamentos aparecem “abaixo” do limite de 65%, como era de se esperar. Mas com o passar do tempo os financiamentos sobem de saldo num ritmo maior que o saldo das Poupanças. Novamente, nenhuma novidade para quem acompanha o noticiário.

O interessante ocorre em Abril/2011. Nesse mês, os saldos de financiamentos não só “tocam” o limite de 65% da Poupança como o ultrapassam. Não só isso. A partir desse mês, os saldos continuam a subir acima da Poupança, “manchando” a minha série “À Mercado” com um vermelho mais claro.

Essa mancha representa o excesso de financiamentos imobiliários para além do direcionamento obrigatório dos saldos de Poupança.

Ou de outra forma, mas com todas as palavras: A Caderneta de Poupança como funding imobiliário, pelas regras atuais, já está esgotada a algum tempo.

Essa afirmação é espantosa (até para mim), e deve ser tomada com cuidado (eu posso ter errado alguma conta). Mas se excetuando essa última, infelizmente sou o portador dessa má notícia.

“Como então o mundo imobiliário não ruiu em chamas”, dada essa constatação?

Quanto a esse óbvio e necessário questionamento, só posso dizer que a escolha da ordem das séries no último gráfico é intencional. Ainda usando a analogia visual da “mancha”, note que o excesso de financiamentos só “empurrou” os financiamentos “à mercado” para além do limite de 65% da Poupança. Esses financiamentos já não eram lá baratos, e eles perderem o funding barato não causaria tanta comoção.

Alguma alteração mais grave ocorrerá, imagino, quando a faixa de financiamentos do SFH ultrapassar esse limite.

Os financiamentos “à mercado” seguem regras próprias e em condições de mercado. Se utilizam ou não a Poupança como funding é uma mera questão de usar um dinheiro barato e disponível. Os bancos são obrigados a fazer financiamentos imobiliários com 65% do saldo de Poupança, e desses 65%, 20% podem ser à mercado. E os bancos o fazem, claro, emprestado mais caro grandes somas que obtêm muito barato.

Mas os financiamentos do SFH só existem por causa do funding barato da Poupança. Uma vez que essa fonte de financiamento se esgote, esse será o dia que o financiamento barato desaparecerá.

O financiamento barato desaparecerá. O financiamento caro, “à mercado”, muito provavelmente continuará.

O problema, daí, é que financiamento caro não raro significa financiamento nenhum. Mas isso é assunto para outro dia.